O cerere care depășește un simplu calcul contabil

La nivel formal, documentul pare unul banal: o companie solicită eșalonarea unei datorii. În realitate, cererea depusă de Supercom SA către Consiliul Județean Hunedoara și ADI Deșeuri Hunedoara deschide un dosar mult mai amplu, care ține de modul în care statul român aplică regulile fiscale, de relația dintre autorități și operatorii privați „strategici” și, în ultimă instanță, de cine suportă costurile reale atunci când banii publici nu mai ajung la buget.

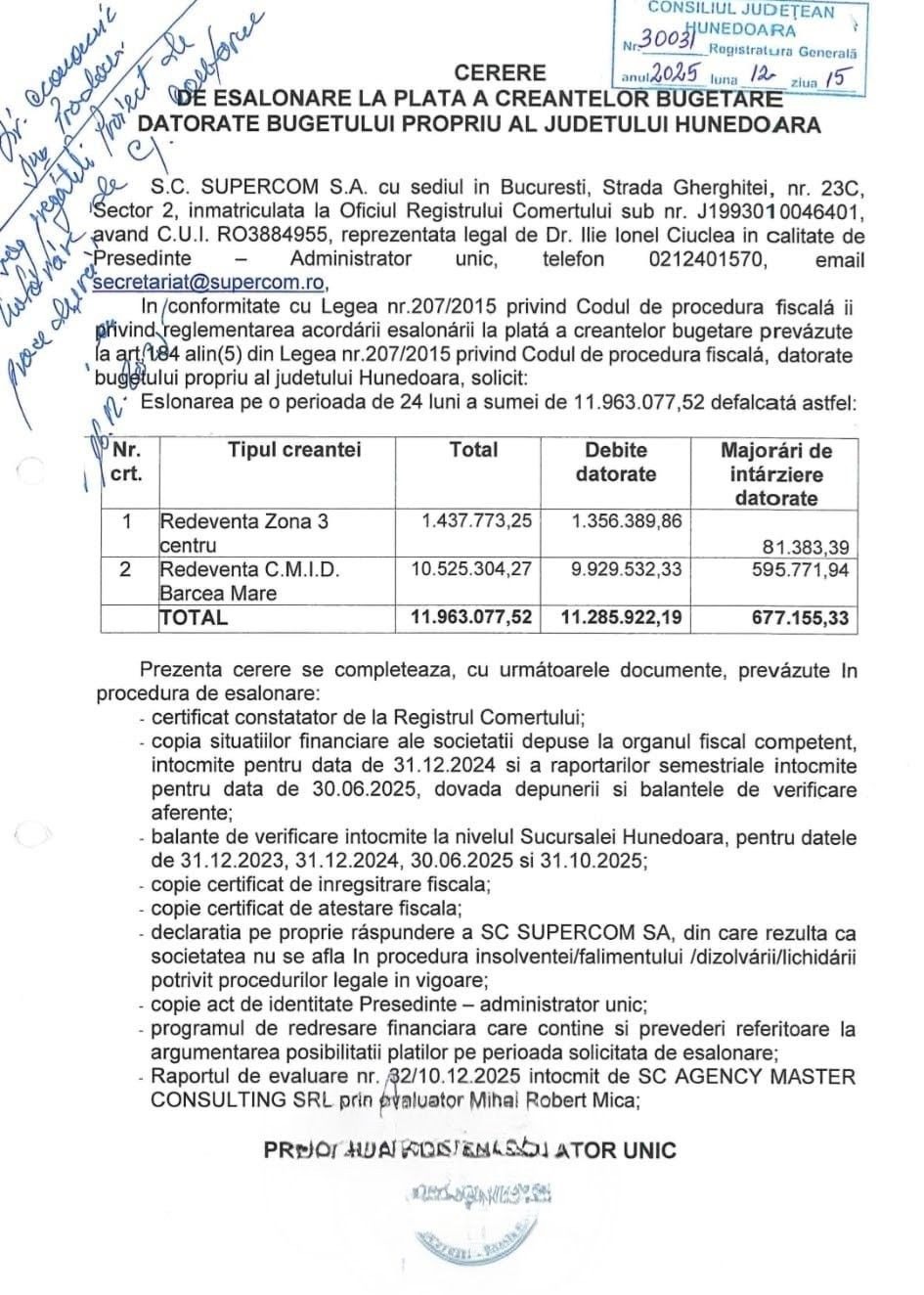

Suma nu este una neglijabilă: aproape 12 milioane de lei, reprezentând redevențe restante și penalități de întârziere aferente operării Centrului de Management Integrat al Deșeurilor (CMID) de la Bârcea Mare. Compania solicită ca această datorie să fie achitată în rate, pe parcursul a aproximativ doi ani.

Din acest punct, nu mai vorbim despre o cerere, ci despre context, istoric, reguli și consecințe sociale.

Ce sunt redevențele și de ce neplata lor nu e o chestiune tehnică

Redevențele datorate județului Hunedoara nu sunt taxe arbitrare. Ele provin din exploatarea unei infrastructuri publice realizate din fonduri europene, gândită ca pilon central al sistemului județean de gestionare a deșeurilor. În termeni simpli, județul a investit bani publici pentru a construi un sistem care ulterior este operat de un actor privat, iar acest actor plătește o redevență pentru dreptul de exploatare.

Acești bani ar trebui să se întoarcă în bugetul județului pentru:

- funcționarea și întreținerea sistemului,

- monitorizarea post-închidere,

- respectarea obligațiilor de mediu,

- acoperirea eventualelor corecții sau penalități europene.

Când redevențele nu sunt plătite, efectul nu este abstract. El se traduce în presiune bugetară, amânări, lipsă de fonduri și, în final, în costuri transferate indirect către cetățeni.

Noile reguli fiscale din 2026: un cadru mai dur, pe hârtie

Începând cu anul 2026, legislația fiscală a devenit mai strictă în privința facilităților acordate debitorilor bugetari. A fost introdusă o delimitare clară între:

- eșalonările simplificate, rezervate datoriilor mici,

- și eșalonările clasice, aplicabile creanțelor mari, de ordinul milioanelor de lei.

Pentru datorii precum cea solicitată la eșalonare de Supercom, singura procedură posibilă este eșalonarea clasică, care presupune:

- evaluarea riguroasă a capacității financiare,

- constituirea de garanții reale sau fideiusiuni,

- protejarea explicită a interesului bugetului public.

Cu alte cuvinte, statul spune: „poți plăti în timp, dar doar dacă îmi garantezi că nu pierd banii”.

Unde se rupe teoria de practică

Pe hârtie, regulile sunt clare. În practică, lucrurile devin complicate atunci când debitorul nu este o firmă mică sau un contribuabil obișnuit, ci un operator mare, care gestionează singur un serviciu public esențial.

Aici apare întrebarea centrală a acestui caz: ce garanții reale pot fi puse pe masă pentru o datorie de aproape 12 milioane de lei?

Fără ipoteci, fără gajuri, fără scrisori de garanție bancară, eșalonarea nu mai este un instrument fiscal, ci o amânare pe bază de încredere. Iar încrederea, în administrația publică, nu este un mecanism legal de protecție a bugetului.

Istoricul Supercom în Hunedoara: un parcurs presărat cu controverse

Pentru a înțelege de ce această cerere nu poate fi analizată izolat, este necesar un pas înapoi. Intrarea Supercom în sistemul de salubritate din Hunedoara a fost, încă de la început, una complicată.

De-a lungul anilor, atribuirea contractelor, modificările administrative și relația cu autoritățile locale au generat:

- litigii,

- decizii contestate,

- intervenții ale instituțiilor de control,

- controverse publice legate de modul de funcționare a sistemului.

Nu este vorba de un episod singular, ci de un pattern administrativ care se repetă: contracte mari, infrastructură publică, probleme financiare, soluții negociate.

Citește și Petru Mărginean pierde definitiv procesul cu Ziarul de Investigații

Bârcea Mare: de la proiect european la studiu de caz

CMID Bârcea Mare trebuia să fie un exemplu de bună practică. Un proiect finanțat din fonduri europene, menit să rezolve problema deșeurilor la nivel județean, cu tehnologii moderne și respectarea standardelor de mediu.

În realitate, depozitul de la Bârcea Mare a devenit un simbol al disfuncționalităților:

- incendii,

- suspiciuni privind fluxurile reale de deșeuri,

- neconcordanțe între capacitățile declarate și cele utilizate,

- controale și sancțiuni,

- deversarea levigatului direct pe câmpurile fermierilor

Un element-cheie a fost transferul controlului efectiv asupra depozitului.

Cum a trecut controlul de la CJ la operatorul privat

Inițial, titularul autorizației de mediu pentru CMID Bârcea Mare a fost Consiliul Județean Hunedoara, în calitate de beneficiar al investiției. Ulterior, autorizația a fost revizuită, iar titular a devenit operatorul privat.

Această schimbare nu a fost una pur formală. Ea a transferat:

- responsabilitatea legală,

- controlul tehnic,

- raportarea fluxurilor de deșeuri,

- relația directă cu autoritățile de mediu,

de la o instituție publică la o companie privată. Procedura a fost contestată public și a ridicat semne de întrebare legate de oportunitatea unei asemenea mutări.

De ce contează acest lucru în analiza eșalonării

Când o companie care controlează singură o infrastructură publică strategică ajunge să datoreze aproape 12 milioane de lei, analiza nu mai este una contabilă. Este una de risc sistemic.

Dacă operatorul are dificultăți financiare:

- cine asigură continuitatea serviciului?

- cine suportă costurile de mediu?

- cine plătește penalitățile, dacă apar corecții europene?

Eșalonarea unei astfel de datorii nu este o favoare neutră. Este o decizie care mută riscul din zona privată în zona publică.

Dimensiunea socială

Aici apare ruptura cea mai vizibilă dintre discursul oficial și realitatea trăită de omul obișnuit.

Pentru contribuabilul obișnuit:

- o întârziere la plata taxelor locale generează penalități automate;

- somațiile vin rapid;

- executarea silită nu este negociabilă.

Pentru firme mici:

- nu există eșalonări pe ani fără garanții;

- nu există răbdare instituțională;

- legea se aplică mecanic.

În acest context, cererea unei companii mari de a plăti în timp aproape 12 milioane de lei ridică o întrebare simplă, dar incomodă:

de ce disciplina fiscală pare să funcționeze diferit în funcție de mărimea debitorului?

Cine plătește, de fapt, amânările

Fiecare lună în care banii nu intră în buget înseamnă:

- presiune pe alte capitole bugetare,

- amânări de investiții,

- ajustări făcute „din mers”.

În final, costul nu dispare. El este redistribuit:

- către alți contribuabili,

- către bugetele locale,

- către comunități.

Aici nu mai este vorba de contabilitate, ci de echitate fiscală.

CJ Hunedoara și ADI Deșeuri: decizia care nu poate fi tehnică

Consiliul Județean Hunedoara și ADI Deșeuri nu pot trata această cerere ca pe o formalitate. Decizia lor va spune foarte clar:

- dacă noile reguli fiscale sunt aplicate uniform,

- dacă garanțiile sunt obligatorii sau negociabile,

- dacă infrastructura publică este protejată sau expusă.

Acceptarea unei eșalonări fără garanții solide ar crea un precedent periculos. Respingerea ei ar deschide, la rândul ei, un conflict cu un operator esențial pentru funcționarea sistemului, dar poate și Cutia Pandorei.

Un test pentru stat, nu doar pentru o companie

Cazul Supercom nu este izolat. El este simptomatic pentru o problemă mai largă: relația dezechilibrată dintre stat și marii operatori privați care gestionează servicii publice.

Statul cere disciplină fiscală de la cetățeni, dar negociază cu actorii mari. Legea este aceeași, dar aplicarea ei pare să depindă de context și de puterea de negociere.

Concluzie: mai mult decât o eșalonare

Cererea de eșalonare a aproape 12 milioane de lei către CJ Hunedoara nu este un episod administrativ. Este un test de credibilitate pentru noile reguli fiscale din 2026, pentru capacitatea autorităților de a proteja banii publici și pentru ideea de tratament egal în fața legii.

Dacă regulile sunt ferme, ele trebuie aplicate și aici.

Dacă pot fi ocolite, atunci mesajul transmis este unul clar: disciplina fiscală este selectivă.

Iar această concluzie, mai mult decât suma în sine, este cea care alimentează nemulțumirea socială și sentimentul că, într-un sistem deja fragil, costurile sunt suportate mereu de aceiași.